碳化硅器件正在推动电力电子的未来。碳化硅是宽带隙半导体集团的成员,被视为二十一世纪硅的替代品,从汽车到工业,风力涡轮机和太阳能逆变器。与硅相比,SiC具有出色的热性能、功率开关频率和额定功率。它有可能在极端环境中提供高功率开关应用。

分析师预测,到1年,SiC功率半导体市场将达到4亿美元。如今,SiC器件市场的问题是五年后会有多大,而不是市场是否会增加。随着市场采用的持续,SiC功率器件市场前景看好。

SiC现已在多个细分市场和应用中得到充分验证。尽管总是有新的应用具有相关的可靠性和设计挑战,但如何将SiC适当地集成到新的系统和平台中是众所周知的。阻碍增长的最大因素是成本。如今,SiC在系统层面节省了成本,电动汽车转型为未来3-5年的大幅增长创造了催化剂。然而,当SiC可以在器件级以比硅基IGBT更低的成本提供时,将实现更大的增长。为了实现这一目标,必须实现低于500美元的SiC衬底成本,这可能会在未来3年内发生。

在2000年代初期,市场上出现了第一款基于碳化硅(SiC)的商用二极管;然而,只是在过去四年中,碳化硅的需求才显着增加。电动汽车的兴起是基于SiC的设备增长的主要驱动因素。与传统硅(Si)器件相比,基于SiC的组件具有更宽的带隙(3.2 eV)、高介电击穿(3.5 MVkm)和高导热性(4.9 W/cm-K)。它们还表现出快速反向恢复和高反向阻断电压以及出色的高温特性(外壳温度高于150 C)。这些特性使其适用于电力电子应用,如电池供电的电动汽车。

传统上,SiC的一个主要关注点是SiC锭和晶圆的可靠表面处理的可用性。SiC的等级为9,SiC是第三大最硬的材料,这使得切割过程非常困难。SiC基板面临的另一个主要挑战是各种缺陷类型,例如晶体堆叠故障,微管,凹坑,划痕,污渍和表面颗粒突出。此外,对测试和监控工具来管理晶圆检测的需求也仍然具有挑战性。

我们分析了解决SiC制造挑战的专利组合,我们观察到两家著名的SiC晶圆解决方案提供商是Wolfspeed,以前称为Cree和Pureon。虽然Cree在基于SiC的工艺和设备方面拥有强大的专利组合,但Pureon没有任何专利注册。

Wolfspeed前身为Cree,自4年以来一直供应零微管的2007英寸SiC晶圆。(3)2011年,他们推出了第一台完全合格的商用碳化硅功率MOSFET。2019年,大众汽车集团选择Cree合作推出电动汽车。

Wolfspeed有一些非常早期的出版物,从1999年到2019年的最近申请。他们的早期出版物之一教授了通过气体升华(GFS)过程形成高质量碳化硅滚球的方法,这种GFS方法证明了对晶体生长系统内温度梯度的改进控制的能力。GFS系统包括石墨坩埚,并涂有金属碳化物。该系统避免了碳尘的形成。

有趣的是,在他们最近于2021年提交的两项申请中,他们已经摆脱了气体进料升华过程,在这些申请中,他们教授了一种使用过饱和物理蒸汽传输实现150mm晶体的方法,检测很少。

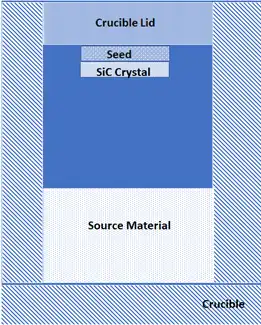

该方法教授完整的晶体生长过程。下面的图1将有助于理解该过程。在晶体生长阶段,坩埚包含源材料和SiC种子;后来源材料(可以是Si,C或SiC等)在SiC种子上升华。通过使用物理蒸汽传输过程对源材料升华,将SiC晶体生长到一定的预期高度。正是在这个晶体生长阶段,形成了结晶缺陷,并且主要在种子区域周围观察到。随着生长的进展,SiC晶块中间部分的结晶缺陷较少,而更靠近边缘部分。传统上,这种生长方法被观察到会产生多种缺陷。建议的解决方案是在生长阶段使用源材料的过饱和量,以实现高直径和低缺陷。温度、压力、材料纯度等工艺参数得以保持,同时提供增加的蒸汽通量,以便在晶种上沉积Si和C成分。该蒸汽通量过饱和,寄生沉积可能发生在远离种子的坩埚内,或者一些蒸汽通量可能通过SiC生长系统的排气排出而不沉积或升华,从而减少了缺陷的可能性。该专利要求SiC晶片为145毫米(mm),对于任何包含3000毫米宽度的环形环,总位错密度(TDD)小于或等于每平方厘米2(cm1)。该专利还共享了缺陷值图表。

这些发明似乎促进了SiC功率模块和分立元件的增长。因此,解决了硅锭世代SiC增长的主要挑战之一。

技术咨询公司Exawatt发布了一份关于电动汽车SiC的报告,数据显示汽车制造商对基于SiC的逆变器具有很高的吸引力。蓝点代表电动汽车中使用的Si IGBT,红点代表

SiC MOSFET。

未来,SiC是否会在汽车动力总成中完全取代Si,或者GaN是否会成为替代品。